新闻联播请问京东白条怎么提到银行卡?-其他问题知识问答

|

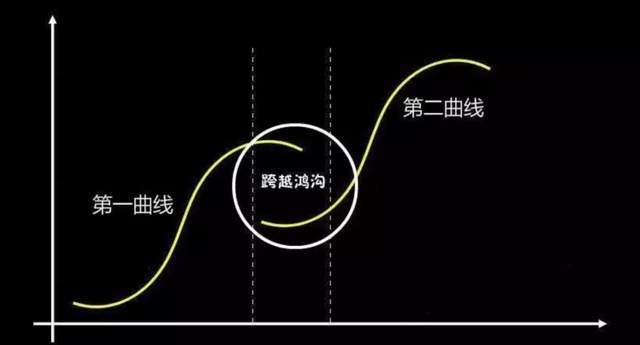

通过半年报,我们可以清晰的看到,海信视像近年来在品牌营销的助力下,海内外市场双头并进,多点开花;同时,激光显示等新型显示业务已成为公司发展的第二曲线,势头强劲;在芯片方面的全面布局,凸显了未来海信视像在高端智能制造方面的野望与决心;围绕场景的云端增值服务,以数字化、智能化撬动新的经济增长点。 海内海外齐开花 品牌营销再上新台阶 从半年报可以看出,海信视像在海内海外的业绩都增长迅速,而且占比均衡,为公司长期可持续发展奠定了基础。 2021 年上半年主营业务收入中,海外业务占比达 57.63%。国内业务实现主营业务收入 82.50 亿元,同比提升 33.00%;海外业务实现主营业务收入112.21 亿元,同比提升 42.25%。其中营业收入占比最大的电视业务在全球稳健发展。据 Omdia数据,2021年上半年海信品牌电视 全球平均出货单价同比提升33.5%,比行业平均出货单价的同比增幅高6.8个百分点。 在中国市场,2021 年上半年,据奥维云网数据,公司电视产品零售额占比为 19.5%,同比提高 2.1 个百分点,市场份额继续保持行业第一;其中,海信激光电视占激光电视品类销售额占比高达 79.8%,销售量占比高达 80.5%。 在海外市场,海信也是战绩斐然,全面开花。像在日本市场,据 GfK 数据,2021 年上半年,东芝牌和海信牌电视销量合计市占率在全渠道及线上均蝉联第一;在澳洲市场, GfK 数据显示,2021 年上半年海信牌电视销量占有率 18.3%,位列市场前两位…… 此外,海信品牌及渠道建设也秉承全球化及本土化的发展战略,尤其近年来大手笔的体育营销,让海信的品牌知名度大幅提升。 根据国际权威调查机构益普索在欧洲杯赛后调研数据显示,海信品牌在中国知名度提高了2个百分点,在欧洲六国提高了4个百分点;在赞助商品牌认知排名中,海信品牌在中国排名第一、欧洲六国排名第三。 第二曲线显峥嵘 激光显示驶入快车道 经过半年报分析,值得关注的是,2021年上半年,公司在新显示新业务拉动下,进入新发展周期拐点,迎来新的业绩增长点,新显示新业务主营业务收入同比增长69.23%。

从产品结构来看,海信视像业务主要包括智慧显示终端和新显示新业务两大板块。其中,智慧显示终端业务2021 年上半年实现主营业务收入 170.02 亿元,同比提升 35.98%,占公司 整体的 87.32%。新显示新业务中,新显示以激光显示、商用显示为主,新业务包括云服务和芯片业务。新显示新业务 2021 年上半年实现主营业务收入 21.45 亿元,同比提升 69.23%。 作为全球激光电视品类的创立者和引领者,海信在激光显示可谓一骑绝尘。2021 年上半年,激光显示主营业务收入同比增长55%,产品销量同比增长71%,正式进入规模化发展阶段。2021 年上半年海信激光电视的入门级产品价格已从 2019 年的 13999元下探到 8999 元,降幅约 36%,产品竞争力不断提高,满足消费者差异化需求。 在完成产业链成本优势后,海信视像正持续拓展激光显示新产品,丰富激光显示应用场景。2021 年上半年,海信视像加速推进三色激光电视普及,成为行业唯一一家完成了三色激光电视的全尺寸系列化应用的企业。 此外,卷曲升降屏等新形态激光电视产品开发取得突破性进展,8K 激光电视技术开发加速推进中。 截至2021年上半年,公司在激光显示领域已累计申请国内外专利1439 件,其中已授权575件(包括57件国外专利)。在标准建设领域,海信视像正成为激光显示和激光电视标准最有力的推动者,致力于推动激光电视产业链密切合作,优化激光显示技术成果的转化和应用,促进激光电视产业持续迅速发展。截止目前,已累计推动 6 项国际标准,2项行业标准和13项团体标准的制定发布。 芯片布局露锋芒 智能制造步入深水区 作为智能制造、国产替代的主方向,海信近年来在芯片的布局也到了开花结果的时候。据海信激光显示股份有限公司副总经理王伟透露,海信画质芯片的自主研发制造已有不短的时间,自2005 年推出中国首颗拥有自主知识产权并产业化的数字视频处理芯片 ——“信芯”开始到目前,已推出了 20 余款画质和 AI 芯片。 从半年报也可以看出,海信的TCON 芯片已大批量销售,产品在性能、可靠性、灵活性等方面具有竞争优势。其中,8K TV TCON 产品已完成整机验证,预计下半年将进入批量阶段。研发正向桌面显示器、笔记 本电脑等产品应用的 Scalar SOC芯片和 TCON芯片拓展。首颗支持 8K 分辨率的超高清显示画质处理芯片已于 2021 年2季度回片,并完成基本功能测试,将于 2021 年下半年实现量产。 此外,智能化和IOT 方向的芯片产品及技术研发上也有突破。 面向 AIoT 智能家电的芯片正积极推进空调整机应用项目,而支持电机变频控制的 MCU 芯片已通过回片调试,联合整机应用项目正快速推进实施,预计2021 年下半年将实现小批量量产出货。 海信视像相关负责人表示,后续将围绕“显示”加“智能化”战略,把显示产品做大做强。在智能化 SOC 芯片方面,围绕 ISP、家电智能化等技术和整机应用需求,持续开发核心技术与芯片解决方案。 深耕智能化场景 云服务拉动“大屏经济” 家用领域“大屏经济”正在回温,电视大屏更佳的观看和交互体验及家庭共享属性,进一步促进围绕家庭服务的“大屏经济”的提升。根据 QuestMobile,2021 年 5 月,中国市场移动端流量同比增长率首次出现负增长;而与此同时,根据奥维互娱数据,智能大屏正在升级为家庭智能中枢。

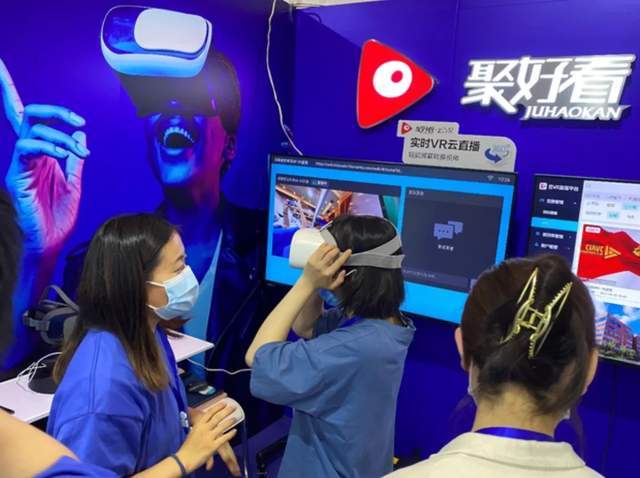

在这样的背景下,海信视像围绕“家庭娱乐”、“教育”、“办公”三大场景拓展家庭院线、教育、视频会议、VR 等七大产品。持续升级的家庭互联网云平台 JUUI系统持续保持行业领先;聚焦于 B 端用户推出聚连会议(云视频平台)、易知课堂(教育云平台)、JuCloud(云原生 PaaS 云平台)、聚好看云 VR(AR/VR 云平台),打造数字化、智能化的增值服务“第二曲线”。 2021 年上半年,使用数据方面,大屏家庭开机次数提升 17%,在期会员规模同比增长 27%,日均观看时长超过 6 小时;营收方面,视频板块活跃和付费家庭数保持稳定增长,月付费率同比增长 31%。 此外,基于大屏的 AI 家庭服务不断升级,实现“大屏+X”拓展服务,2021 年 6月发布的聚好看云 VR 直播平台,是可实现平面 8K、VR 8K 的双 8K 超高清直播的云 平台,提供一站式 VR 直播解决方案,并开始在文旅、监工、企业活动营销等行业拓展应用 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表