白条怎么提现什么条件?花呗一拆为二今日重大新闻曝光

|

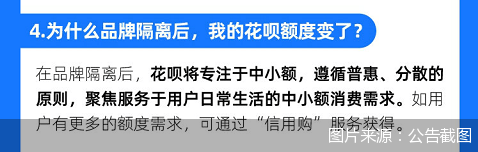

继蚂蚁借呗之后,蚂蚁花呗终于官宣整改动作。第一步仍是品牌隔离:花 事关5亿人的花呗,品牌隔离一事很快冲上热搜,但围观之余大部分网友也是疑惑三连:为什么要改?对花呗用户有何影响?后续在支付宝还能用花呗吗?对于多个问题,北京商报记者采访了多位专家给出解读。但巨头整改并非一蹴而就,对于后续蚂蚁动作,记者将持续关注。 花呗一拆为二 客群再细分 与借呗分隔出“信用贷”对应,花呗后续也将拆出“信用购”。 11月24日,花呗发布的公告显示,为落实消费信贷相关的监管要求,更充分地保障消费者权益,花呗已启动品牌隔离工作。接下来,花呗将成为蚂蚁消费金融的专属消费信贷品牌,并且专注于中小额。由银行等金融机构全额出资的消费信贷,将更新为“信用购”类型的服务。

什么是信用购?与花呗有何不同?根据花呗回应,信用购服务是由银行等金融机构全额出资、独立提供的用于消费、不可取现的消费信贷服务类型,其授信额度由该金融机构独立审核、确定。花呗称,信用购类服务和花呗的免息期保持一致,并且仅可用于消费,不可取现。 花呗公告显示,为保障用户体验,品牌隔离后,花呗、“信用购”服务在免息期、查账、还款等核心体验上保持一致。用户可根据自己的偏好调整花呗和“信用购”服务的付款顺序。据了解,目前部分用户的花呗已经更新为“花呗”和“信用购”服务,未来这一工作将分批、逐步覆盖到更多用户。 谈及花呗品牌隔离一事,中国社科院金融所金融科技研究室主任尹振涛表示,通过品牌隔离举措,花呗与其他金融机构独立运营的消费信贷产品将形成有效的隔离和区别。这一举措有助于用户更充分地了解服务提供方的信息,避免品牌混同,也更符合消费信贷的监管要求。 花呗拆分与借呗实则一脉相承,除了品牌区分外,易观高级分析师苏筱芮补充道,“花呗开展品牌隔离也是各类信用支付产品接入央行征信系统并充分保护金融消费者知情权的体现,用户升级花呗表示其授权持牌金融机构对自身征信信息的查询、报送,最终结果将体现在用户的征信报告中。对于花呗而言,这一设置能够提升其合规性,更好地与合作方之间厘清权责。” 额度发生变化 用户是否买单? 花呗拆分,也引起网友热议。从热搜评论来看,既有支持者“喊好”,也有反对者“唱衰”,更多的还是关注自身额度的变化及征信影响等。 事实上,在花呗官宣拆分前,就有部分网友反映额度被降低,从几万元被降至几千元。对此花呗回应称,品牌隔离后,花呗将主要满足用户日常的中小额消费需求。需要更多额度需求的用户,则可以通过“信用购”服务申请。

具体如何界定大小额?据花呗方面透露,品牌隔离后,大部分用户的花呗额度在1万元以内。“信用购”类服务的授信额度,则一般接近其原来的花呗额度。另外,花呗补充道,“信用购”服务的费率将保持稳定。未来,“信用购”服务的费率由金融机构独立审批和确定,同样会遵循普惠原则,尽可能让利用户。 除了额度变化外,不少网友也关注花呗拆分是否会影响征信。对此花呗也有解释,根据《征信业管理条例》,提供信贷服务的机构都需要按照规定向征信系统提供信贷信息。也就是说,后续花呗将由蚂蚁消金公司报送征信系统,“信用购”类型的服务则由提供服务的银行等金融机构报送。保持良好的使用、还款习惯,不会对征信记录带来负面影响。 不过,尽管如此,北京商报记者注意到,此次大改后,还是有不少用户并不买单,其中就有用户吐槽道“莫名其妙把我额度降到1000了,反正也不想用”,更有甚者称“再也不是以前那个花呗,没有用的必要了”…… |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表