新闻联播花呗风控了怎么套出现金?很简单,已解决附带教程

|

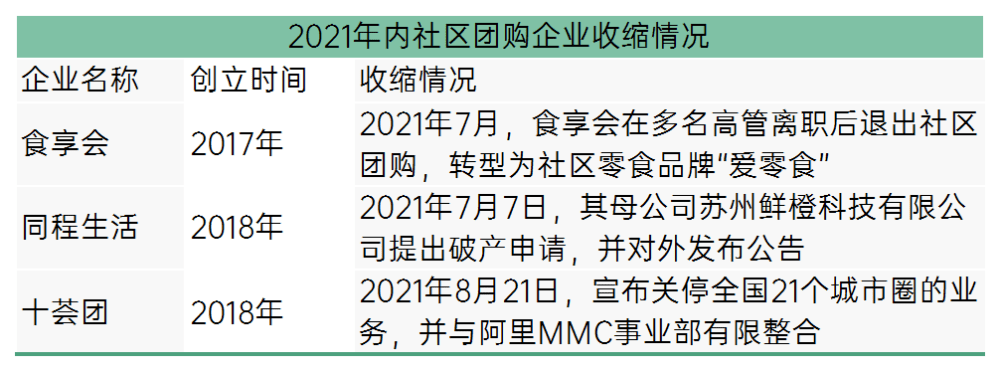

9月5日,《财经》报道滴滴旗下橙心优选正在进行大范围的调整和收缩,“第一批就会关掉现有60%的城市的业务”。在最近一个季度,社区团购像积木城堡崩塌一样在进行“调整”,这条消息显得重量十足。 有业内人士表示:这条消息背后的含义是,巨头的家底或许也养不起这个商业模式。 该消息出来之后,这也让市场再一次陷入争论:美团和拼多多都决心要做好的社区团购,从此走入少数几个赢家争霸的格局?如果把主攻生鲜的前置仓作为对比,品类更全但客单价更低的社区团购,盈利的期望就只有规模? 退场潮里的“大鱼” 社区团购的火,熄灭和点燃一样快。 橙心优选曾被滴滴寄予厚望:2020年6月15正式上线火速扩张;2020年11月,滴滴CEO程维在内部全员会上称“对橙心优选的投入不设上限”;今年5月,《财经》报道滴滴曾有分拆橙心优选独立上市的计划。 作为滴滴曾倾力加码的业务,橙心优选毫无疑问是社区团购领域的一条“大鱼”,可惜到了现在,搁浅在社区团购退场潮里的,还不止它一条。 此前最惹眼的消息,或许要属7月7日,社区团购“老三强”——十荟团、同程生活、兴盛优选之一的同程生活宣布将申请破产。7月下旬,食享会也转型社区零食便利店,告别社区团购。 8月21日,刚刚完成最新一轮融资的十荟团宣布关停全国21个城市圈的业务,并迅速裁员。创始人陈郢的内部信表明十荟团将与阿里MMC进行区域性整合,而红星资本局的报道中指出,这可能与阿里自有社区团购业务核心——盒马集市的扩张有关。

阿里合伙人、阿里B2B事业群总裁戴珊同样曾表示:“对社区团购的投入将不设上限”,而阿里的“上限”显然高得更多。 可以说,目前社区团购赛道玩家相比最火热的入局期已经十不存一:美团优选和多多买菜领衔,盒马集市重整十荟团再战,兴盛优选困于地域,等待与京东深度联合,而京喜拼拼牵手京东物流后稍有起色,也该思考如何进一步带动单量增长。 从社区团购“九不得”到监管层“互联网专项整治行动”持续推进,补贴战逐渐谢幕,活下来的第一梯队玩家正拉大自己和后方选手的差距。 8月30日,在美团第二季度的财报电话会议上,王兴再次强调“美团优选将是我们最重要的投资领域”;阿里2021Q2财报显示,社区商业平台(社区团购)GMV季度环比增长约200%;拼多多继续将多多买菜视为“电商业务的一个延伸”,言下之意,只会继续加注;京东二季度净增3200万新用户创历史纪录,核心就是借京喜下沉,如果再整合兴盛优选的渠道,进一步增长指日可待。 留下来的都是巨头,自然很容易让人想到,这或许是烧钱导致的结果。不过,更深入地思考社区团购的起源与发展,留下来的玩家,并不只靠资金优势。 失败只是因为烧钱? 滴滴突如其来的“黑天鹅”事件或许间接导致了橙心优选不得不提前谢幕,资金因素也确实不可忽视。《财经》的报道中确认,橙心优选陷入困局的核心原因是,社区团购行业的竞争太激烈了。 首先是融资。企查查的数据显示,今年1月-5月,社区团购赛道发生了8起融资,总金额262亿元,超越去年全年。但这只是最后的“狂欢”——95%的融资投向了兴盛优选和十荟团,双方分别获得31亿美元和7.5亿美元,7月16日和8月初,它们再次分别获得3亿美元和10亿元融资。

而剩下的被遗忘者,如果不能背靠巨头,又没有外部输血,走向沉寂也是情理之中的事情。再把视角转回同程生活、橙心优选这些玩家身上,虽然依仗不同,但烧钱的窟窿确实都一样大,社区团购的利润空间本身有限,在巨头眼里,其背后蕴含的下沉、连接、产业链等商业信息至少要占去一半价值。 至于这个业务是否能快速实现自主造血,巨头或许并不关心,这种不计成本的“冷漠”竞争,对那些看重商业模式本身价值的玩家来说,是最大的残酷。但此时我们又需要重新理解:为什么之前家底还算丰厚的橙心优选一样没能先跑出个稳固地位,它单纯是因一次意外准备撤退吗? 或许,比起是否有足够的资金碾压对方,这些钱投在何处、投入的效果同样重要。这是一个灵魂问题:社区团购是不是只要烧钱,想做就能做好? 从目前留下来的玩家——美团、拼多多、阿里系、京东系来看,最先在脑海里留下印象的关键词是:电商。电商意味着供应链储备,而美团的本地生活体系既无限接近于这种实物载体为主的交易,又有极高的精细化管理能力要求。并且,它们都能实现社区团购与主业流量的双向互惠。 但滴滴是不同的,它首先是资本大战的产物,“狂野”写进了基因里。滴滴创立之初只需要三件法宝:人、钱、架构。作为一个打车平台,它最终靠撒钱成功站到了金字塔尖。 而橙心优选延续了这种路线,巅峰时期,橙心优选日投入超1.5亿。花钱可以买团队、租仓库、抢来供应商,完整高效的供应链仓配体系却无法单纯靠拼凑而成,采购-仓储-配送-网格-团长-客户的链条里,一旦业务流程的衔接出现问题,直接损害的是效率和生鲜商品质量,失去这两点,社区团购的优势就大打折扣。 另外,低价补贴确实获得了大量的流量,弥补了滴滴本身的导流能力不足的弱点,但问题随之而来:怎么运营下一步? 缺乏消费场景是死穴,用户显然不会因为在橙心优选上买了菜就特地打一次车,但滴滴无法提供更多的潜在消费选择,辛苦买来的流量无法逆向传导给原来的业务,要么变成一次性用品,要么用户多次薅平台羊毛。 结局是橙心优选既败在了缺乏零售基因上,又败在了模式上。总体而言,互联网是轻资产,社区团购的体系却是很重的。而除了生鲜水果,社区团购相比传统行业并没有额外的利润或者效率的提升,完全是靠补贴抢占市场,试图吃掉上下游。在这种竞争下,烧钱往往没有附加意义。 所以,留下来的玩家,正在依靠本身具有的优势,逐渐改变对风向的预判。 社区团购未到终点 巨头最熟悉自己,既然流量的复用能够确定实现,供应链就成了自建经营闭环的核心,而为了打开更广阔的成长空间,源头大农业建设也成了战略中的一环。 二季度,为了补贴社区团购等新业务,美团、京东分别亏损33.56亿元、30.2亿元,拼多多则被拖累了超过23%的运营利润率,但投入的方向正在暗暗改变,供应链和履约成为首要发力点。 在江西南昌,美团优选将两座本地的中心仓合并,减少供应商的配送压力,优化履约流程,同时,美团优选已经在全国30多座城市落地建设生鲜加工仓;今年7月,多多买菜在苏州生鲜品类招商会上表示,未来将在当地新建生鲜加工PC仓。 仓储与运输都有时限要求,生鲜的特点也决定了履约效率必须要高,整个供应链都要为产品特点服务,这最终会改变行业的流通特点,并塑造出新的标准和流程,只是中途的投入压力会进一步加大。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表