花呗可以直接刷2万的吗?否能快速发展的核心能力之一

|

2010-2019年期间,中国消费市场的规模从15.8万亿元人民币增长到41.2万亿人民币,平均每年增长2.8万亿元人民币。2020年,由于疫情影响,中国消费市场的规模不增反降,较预期下降4.8万亿元人民币,跌至39.2万亿元人民币。2021年1至6月,国内社会消费品零售总额回升到21.2亿元人民币,较2020年疫情期间同比增长23.0%,较2019年非疫情期间同比增长8.55%,总体发展趋势向好。 数据来源:国家统计局 ——2010-2021年6月社会消费品零售总额(亿元) 二、消费升级推动国产品牌崛起 根据国际经验,人均GDP超过1万美元后,会快速拉动当地消费市场的规模,例如:70年代末美国人均GDP超过1万美元,消费市场的快速发展,麦当劳、星巴克与Sysco等公司快速崛起;80年代初日本人均GDP超过1万美元,消费市场的快速发展,同样推动了711、罗森与优衣库等公司的快速崛起。 过去十年中,国内中产阶级群体的消费升级需求,推动了一批优质快消企业的崛起,甚至出现了多家市值过万亿人民币的龙头企业。2019与2020连续两年国内人均GDP超过1万美元,进一步推动了国内消费市场的快速发展。我们预计未来10年,将会有更多国产消费品牌的强势崛起。

三、疫情对于消费市场的影响 疫情改变了消费者的长期消费习惯,这对于快消市场的竞争格局变化起到了重要的推动作用。疫情期间,在传统零售业务遭受巨大打击的同时,线上零售业务依然保持高速增长。食品类板块成为线上业务的引流热点,较2019年同期增长36%。

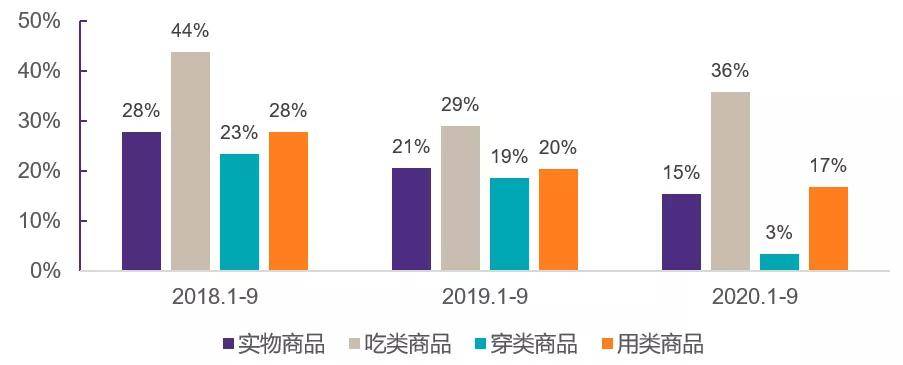

疫情增强了传统零售企业的数字化建设与电商布局的决心。更多传统零售企业通过数字化建设进行商业模型的调整,进入“新零售”领域;同时,也有大量电商平台企业通过收购战略布局传统零售渠道。这将加剧电商企业与传统零售企业在“新零售”领域的竞争程度。 四、食品饮料成为消费市场的黑马 食品(含烟酒)、服装与日用品等快消品占居民消费的42.61%,仅食品一项就占居民消费的 29.61%,增长空间巨大。二级市场对于食品饮料板块的追捧,使得相关企业在二级市场的估值高启,进一步推动了相关板块在一级市场的估值水平。近期,随着包装食品与预制菜板块的快速崛起,大量资本涌入,优质标的投资机会难求,估值高启。

随着疫情“红利”在后疫情时代的消失,大量包装食品企业增长趋势已经放缓。二级市场食品与饮料板块的估值正在回归,盈利性与增长的持续性是企业价值的重要考量的标准。二级市场相应的估值变化,将会修正一级市场的估值水平。但是,在一级市场中,明星项目单体融资规模将会进一步放大,融资能力已成为决定快消企业是否能快速发展的核心能力之一 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表