京东有套白条的商家嘛(3分钟教你找到适合的商家)

|

7月23日,一份文件打破了教培界的平静,这场震荡至今还在继续。 这份中央下发、名为《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》的文件,向学科类校外培训机构释放了一些清晰的信号: 各地不再审批新的面向义务教育阶段学生的学科类校外培训机构,现有学科类培训机构统一登记为非营利性机构。 学科类培训机构一律不得上市融资,严禁资本化运作。 严格控制资本过度涌入培训机构,培训机构融资及收费应主要用于培训业务经营,坚决禁止为推销业务以虚构原价、虚假折扣、虚假宣传等方式进行不正当竞争。 看到这个文件,最开心的恐怕是那些被课外培训压得喘不过气的学生。而最心痛的,恐怕就是这些培训机构了。 仅7月23日一天,中概股的教育阵营中,多只龙头盘前交易就跌超40%。连带着一众中概股真实感受了一回“跌妈不认”。

作为头部教育培训机构,新东方自然也没有逃过这场灾难。 据界面新闻报道,7月23日当天,新东方-S一度暴跌50%,创造历史最大单日跌幅,日内总市值蒸发超400亿港元。 更夸张的是,截至7月26日,在5个多月时间里,新东方股价累计跌幅达87%,总市值蒸发约2389亿港元(约1990亿人民币)。

时间倒回2020年11月,新东方(09901,HK)回归港股,成为首家回港二次上市的中国教育公司,市值很快就超过2000亿港币。 一年不到,高台跳水,新东方的股东们要哭晕在厕所了。 在股东中,创始人俞敏洪占总股本比例为12.3%,按最新股价来算,俞敏洪个人身价蒸发超过290亿港元。 对于这轮脚踝斩,新东方其实早有预感。早在“双减”文件发出前,新东方的管理层已经知道了教培行业要经历严打。 在存亡之际的内部会议上,甚至有人建议公司转型做托儿所,俞敏洪忍不住落了泪。也许,正如一位内部人士所言,俞敏洪也预感到了: “现在教育行业被打击的范围,不只K12教育这么简单,还有成人教育,如考研和留学等,这些业务都会受到影响。”

但,新东方,真的到了生死存亡的关头吗?

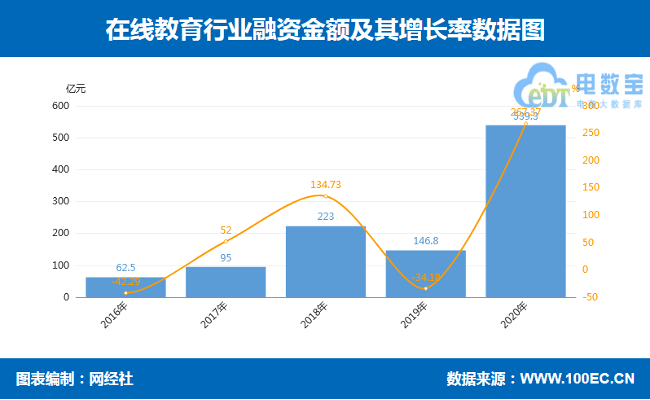

K12依赖 几年前,在济南的一个年会上,马云无意中说了这样一句话: “教育一直会在,但新东方不一定会在。” 当时,俞敏洪在观众席和大家一起哈哈大笑。但谁也没有料到,当初的一句玩笑话如今似乎一语成谶。 新东方并不是第一次经历断崖式下跌。2012年,新东方被浑水做空,两天内,股价腰斩,从20美元跌到9美元,市值蒸发近20亿美元。 那时候,俞敏洪底气十足,他直言知道自己没有造假。果然,在柳传志等人的帮助下,新东方的股价很快就回升了。 但这一次,新东方和俞敏洪没有这么幸运了。究其原因,这一次的危机,触及到了教培行业发展的根基。但从更深层次上来看,这场危机的到来,完全是教培界自己带来的。 过去这些年,在资本的驱动下,教培行业开始狂飙猛进。例如,2020年,猿辅导完成三轮融资,总融资金额达到32亿美元,估值也从2018 年 12 月 F 轮融资后的30 亿美元飙升至155亿美元,翻了5倍多。 高瓴、软银、红杉、IDG、经纬中国等几十家头部投资机构也纷纷押注在线教育。 网经社数据显示,2020年全年在线教育融资总金额超过539.3亿元,较2019年的146.8亿元同比增长267.37%,为近五年最高,且超过了过去四年的融资总金额。

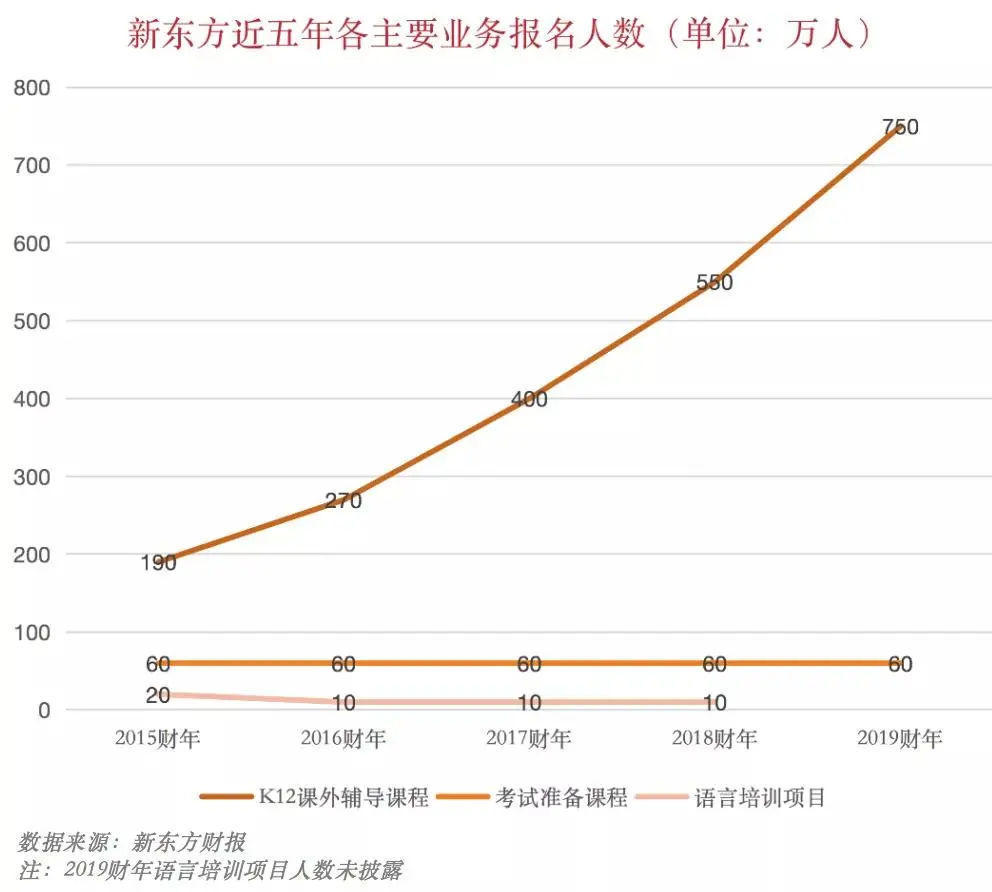

教培行业这种过于“激进”的势头,使得很多教育机构陷入了单纯追求增长,忽视教学质量的陷阱中。 新东方也在追求快速增长,这一点从它的财报中也可以窥见。 根据新东方在线的财报,其销售费用从2016财年的1.01亿元,增长到2020财年的8.72亿元,短短4年时间,就翻了8倍之多。 强大如新东方,也还是要在这场争夺战中奋力挺进。 除此之外,新东方对K12的依赖愈加明显。 在新东方教育科技集团(EDU.US,简称“新东方”)公布的2020财年全年业绩中,新东方的营收超过35亿美元,净利润增速也创下新高。在这其中,K12业务的崛起功不可没,营收贡献超过六成。与此同时,由于疫情影响,新东方的出国留学业务逐渐衰减,跌至不到三成。

这背后,K12在线教育已成为各大巨头竞相争夺的战场。对于新东方来说,至少有两大劲敌。 一个是学而思网校、作业帮、猿辅导这样的K12在线教育公司,发展迅猛;一个是企鹅辅导精品课、网易"有道精品课"这些巨头的入局,来势汹汹。 这些从互联网巨头体系内诞生的竞争者,天然有着流量优势,大几亿的用户基数之下,他们势如破竹。也正因此,猿辅导才能在一年之内完成三轮融资,估值飙升到155亿美元 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表