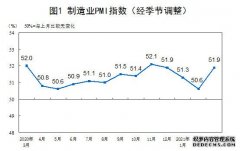

微信分付小鹅花钱额度怎么提现?在竞争中处于优势地位

|

从记忆中的“大食堂”到如今的专业机构,团餐离我们并不遥远。由于行业集中度低,团餐企业普遍呈现“小、散、弱”等问题。而随着今年社会餐饮B2B服务市场竞争的白热化,团餐领域也将成为下一步争夺的焦点。

提起“团餐”,其实很难找到准确的时间节点和定义。但从记忆中的“大食堂”到如今的专业机构,团餐离我们并不遥远。 2017年,餐饮业收入接近4万亿,团餐成为这一数以万计的产业中最大的黑马,整体营业收入增长近30%。据中国饭店协会团餐专业委员会发布的《2016-2017年度团餐发展报告》显示,2017年受调查的125家团餐企业总营业收入185亿。专家估测,2017年中国团餐市场近万亿,占比约为全国餐饮市场的四分之一。 然而,虽然具备无限的市场潜力,经历了近20年的专业化发展,但相比于社会化餐饮,团餐行业的市场化程度仍然非常低。正因为此,团餐被称为餐饮业最后一块未被挖掘的宝藏。从前端的供应链管理、食安风险管控,中端的品牌、产品和服务,到后端的系统建设、人员培训,团餐还有很大的提升空间。

历史变革:从大食堂到互联网团餐,年均复合增长率达20% 团餐,顾名思义就是“团体用餐”。综合中国饭店协会和智研咨询相关的报告,可以把团餐定义为:以团体为单位消费、以满足整体性服务为主的餐饮服务形态。比如为机关、学校、企业等团体提供以工作餐,或者为大型赛事、小型聚餐提供集中的餐饮服务,都可以纳入团餐的范围。 团餐客户几乎涵盖所有组织单位,包括产业园区、企业工厂、国家机关、事业单位、学校、医院、军队等。智研咨询发布的《2017-2022年中国餐饮市场运营态势及投资战略研究报告 》指出,从市场份额来看,企业和学校是现阶段我国团餐市场的主要客户群体,约占整体市场规模的80%。 我国团餐业兴起至今大约17年,智研咨询将其发展分为四个阶段。随着市场经济发展,社会分工越来越细,团体膳食行业在我国应运而生。90年代之前盛行的集体食堂逐步被具有先进管理模式的专业膳食公司所取代。从老一辈耳熟能详的集体大食堂到专业送餐机构,再到商务写字楼、机关、学校、企业团餐市场,直至目前专业化、规模化团膳企业,我国团膳行业年均复合增长在20%以上。

既然是团体用餐,就餐集中就成为团餐最大的消费特点。比如北京大学的几所食堂,一般都需要满足300~500人同时用餐。高效的运作模式成为团餐的标配,经营团餐也需提升自身的专业水平,走规模经济和集约经营的道路。同时,随着中产阶级的兴起和消费升级在餐饮业的渗透,我国团餐产业化、市场化、社会化步伐加快,已逐步成为行业发展的新趋势。 行业痛点:市场化程度偏低,消费变革正当时 “10次竞标,靠实力选上的只有1次。”西南地区一位二线城市的团餐企业负责人告诉亿欧,“准入机制不透明”是团餐业目前最大的痛点。 而这一问题也在其他多个团餐企业中得到印证。中国烹饪协会团餐委员会副主席姚伟达对亿欧坦言:“由于行业本身不规范,市场化程度偏低,导致中标不一定取决于产品的质量和服务,而在某种程度上取决于人事关系,这是目前阻碍团餐迅速发展最大的弊端。” 这也和中国团餐市场的发展现状有关。由于行业集中度低,团餐企业普遍呈现“小、散、弱”等问题。根据智研咨询发布的《2017-2022年中国餐饮市场运营态势及投资战略研究报告 》,从国际经验看,发达国际团餐业市场集中度高,市场份额多集中在几大国际化团餐企业手中,例如,美国团餐市场集中度为80%、日韩为60%。相比之下,中国团餐业市场参与主体以个体经营者和中小企业为主,且多数局限在特定区域内经营,但占据95%的市场份额。 和国际团餐巨头相比,中国团餐业还有很大的提升空间。智研咨询相关报告指出,国际团餐巨头从90年代开始陆续进军中国市场,在竞争中处于优势地位。目前,国际排名前三的团餐企业分别是英国的康帕斯、法国的索迪斯和美国的爱玛客,其他企业与前三名的差距较大。自1994 年索迪斯(SODEX)在上海设立办事处以来,国际团餐巨头在中国团餐市场的拓展步伐不断加快。目前,三大团餐巨头在中国团餐市场居于领先地位,服务对象以跨国企业为主,并提供其他后勤和金融服务。2008年北京奥运会团餐的承办商就由美国500强企业爱玛客一举拿下,可见中国本土企业和国际化水平还有一定差距。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表