白条如何自己套出来自己刷用的对整体收入的影响有限

|

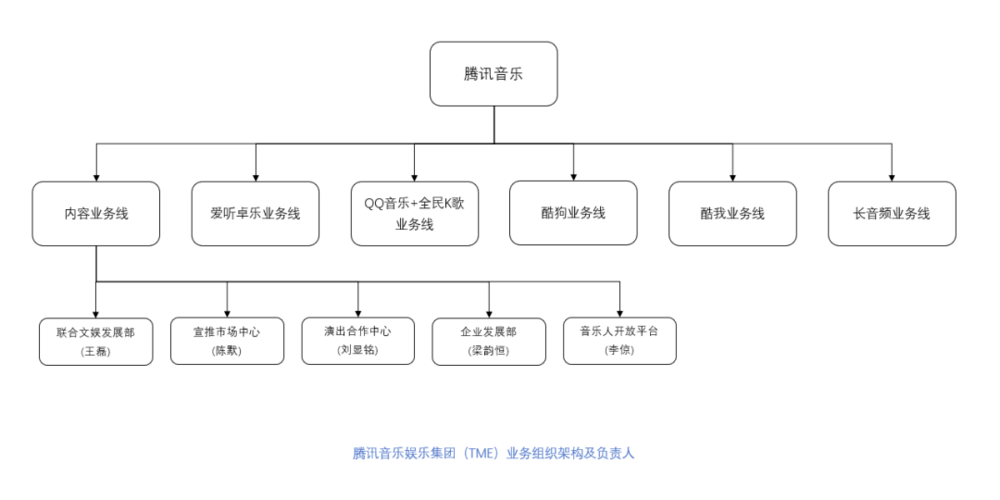

事情大家都知道了:7月24日,国家市场监督管理总局对腾讯音乐(TME.US)下发了《行政处罚决定书》,责令30日内解除独家版权;处以50万元罚款;依法申报经营者集中,涉嫌垄断的项目要事先申报;依法合规经营,建立健全公平参与市场竞争的长效机制。 传闻三年的“垄断”靴子终于落地。根据监管部门的处罚决定,并非是“一刀切”彻底终止独家模式,其中保留新歌首发不超过30日的独家期限,独立音乐人(未与唱片公司或经纪公司签约的自然人)可与平台签订不超过3年的独家合作。 实际上,在传言阶段,就有多家版权方向笔者征询这次新规的影响,尤其是已签约独家合作的版权方,对未来的收入变少而担忧。 现在,根据“2021版权新规”的推行,我们结合已知行业潜流的思考和沉淀,一起看透这场音乐的变局。 一、版权新规:游戏规则骤变 新规影响有多大? 这是一场迟早要来的变局,在过去一年多,在国家版权局的要求下,环球、索尼等头部大唱片公司均已实现了“非独家授权”。而“2021版权新规”出台后,版权方与平台方的独家合作将明确受限。 但这不意味着版权时代的结束。表面上,版权新规是因独家版权而起,但影响的不止在线音乐平台、用户,牵动的还包括大小版权公司、音乐人,甚至是整个行业。 首先,版权作为音乐产业核心支柱之一,尤其是数字音乐版权,音乐人将告别高价预期。 在长达7年的独家版权争夺中,数字音乐的价格一路飙升,多米音乐、虾米音乐等多家平台关闭,但大众对版权的认知和音乐人对价格的期待,也都一直在上升。2017年,网易云音乐为拿下朴树一张专辑《猎户星座》的数字音乐独家版权,就花了2000万元。 2019年10月,和沈黎晖的深入交流中,他告诉笔者“音乐人对版权价格已产生不切实际的过高预期”。那会儿正赶在新裤子闹着和公司改合约,因为他们上完综艺节目火了,然后希望把自己的版权谈个新价格。2020年,某音乐公司签约了几支在综艺节目表现不错的乐队,每张专辑的制作花费在30万~50万元,但今年根本无法回本。 其次,靠“遗产”吃饭的唱片公司,好日子会很快结束。 传统唱片公司曾是造星和产出音乐内容的主力军,但在新技术和新媒体的冲击下,很多传统唱片公司逐渐丧失了造星和内容输出能力,早已沦为版权贸易平台和“遗产管理公司”:但至今它们依然可以靠经典曲库这些“遗产”,坐享在线音乐市场的最大蛋糕,成为7年独家版权之争的最大受益者。 为了争夺热歌版权与核心曲库,国内音乐平台与唱片公司的独家合作,多是采用“高额预付款”模式。在内容行业,内容方能从平台方拿到的保底现金,就是“预付款”;在音乐行业,即便不计播放和下载等使用量的情况下,唱片公司就能获得保底收入,国际三大唱片、头部的华语唱片公司以及朴树这种级别的“超级音乐人”,都在从音乐平台获得越来越高的版税保底。 根据这次的处罚决定,要求在线音乐平台不得通过高额预付金等方式变相提高竞争对手成本,排除、限制竞争。表面看,受到最大影响的是在线音乐平台,但最感受最痛的,也包括拿着高额预付款的版权方。 因内容行业的严峻竞争环境,头部版权公司长期享有卖方市场的话语权,独家版权的竞价越来越高,甚至超出理性,导致音乐平台对版权的采买价格远远超过可售价格——“高额预付款”这个行业病态产物,就是在失控的竞争中孕育出来:这也是流媒体普遍无法盈利的根本原因。 另一个实际状况是,每年数字音乐的新增产值,其大部分版税未必会分配给创作者,且部分传统唱片公司的信誉逐渐在崩塌(如2021年6月,音乐人吴向飞发文称,环球音乐将其音乐作品授权给在线平台,收取版权费,但从未给他结算)。 更现实的是,多数版权公司玩起了双重标准:即使拿到“高额预付款”,向绝大多数音乐人支付版税的计算方式,也是遵循按实际使用量(根据播放、下载等数据)计费;而版权公司因“高额预付款”所得到的溢价版税,是另一种结算标准,绝大多数没有话语权的音乐人,无法享有这部分红利。 而这一部分“高额预付款”所带来的红利,甚至可能会超过平台支付版权公司总价的90%。在版权新规实行后,“高额预付款”被终结,结算方式会向“按实际使用量计费”这一模式统一,行业也会变得更透明,但依靠“遗产”的版权溢价支撑营收的音乐公司,日子会越来越难过。 新技术让音乐创作的门槛降低,新媒体让音乐的发行变得简单,每天都会有几万首歌上传到音乐平台,音乐内容市场的竞争越来越激烈。而废止独家版权后,音乐平台也不再会因买不到版权而恐慌,音乐版权可能会迎来“卖方市场”向“买方市场”的转换,版权溢价的泡沫也会破碎。 面对版权新规的“突如其来”,在线音乐平台也没有坐以待毙,在过去的半年中,行业头部公司均调整了架构,可体现出业务层面的嗅觉和变动,以应对即将落地的靴子。 二、未雨绸缪的在线音乐平台 2021年4月15日,腾讯PCG事业群业务和高管大变阵,腾讯音乐也拉开了上市三年来最大规模的调整,包括后上市后首次更换CEO,新设内容业务线和长音频业务线,重构酷我等。

从组织架构和人事的调整来看,腾讯音乐的着力点,一个是内容,一个是长音频。 腾讯音乐的内容业务线,整合了多个板块,结构的调整最为复杂。定位于产业公司,并深入渗透到内容产业上游,从内容业务线的架构调整就可看出,很多明星高管和“老腾讯”都位列其中,腾讯音乐对内容的自制、投资和宣推,会加大投入。 2021年5月26日,网易云音乐向港交所提交招股书,初版文件显示,朱一闻从CEO降职为高级副总裁,丁博为内容副总裁,掌舵权直接交给了网易集团CEO丁磊。另一个信号是,内容营销部从市场部剥离,由谢奇笛负责,知名的飓风工作室就所属于这个部门,重点工作是内容自制、投资和营销。 颜人中的《晚安》和艾辰的《错位时空》,这些播放量均超过10亿的热门单曲,分别出自网易音乐人的“星辰集”项目和飓风工作室。飓风工作室之外,也新成立了云上工作室、青云LAB等多个部门:在流媒体业务之外,加强内容投入,是网易云音乐的最明显动作。 平行于网易云音乐的电音厂牌放刺,在上海落地了首家实体店“9号俱乐部”,据悉在蓄力音乐教育;另外网易云音乐团队于2020年孵化了针对新生代的K歌与社交产品——音街,目前还都在测试阶段。 两家头部公司的人事和业务都提前做出了调整,不止是应对版权新规,也在寻找新的起跑线。 而原本在线音乐业务和社交娱乐的起跑线,会发生怎样的变化? 如果故事只发生在腾讯和网易之间,这个行业也未免过于乏味。“腾讯音乐的优势是否还在?”“网易云音乐能不能翻身把歌唱?”以及“觊觎音乐市场已久的字节跳动,能不能成为听歌人的新选择?”这也是我们关心的问题。 三、独家不再,差距在否? 版权新规带来了游戏规则的变化,人们最关心也最具悬念的话题就是:网易云音乐会不会翻身?这依然要重新审视新规下平台曲库的游戏逻辑。 目前,腾讯音乐曲库规模为6000多万首,签约独立音乐人超过20万(2021Q1财报);网易云音乐曲库也超6000万首,签约独立音乐人超23万(港交所招股书,5月26日版本)。 但是,为什么听众普遍的感受是“QQ音乐和酷狗音乐(同属于腾讯音乐)的歌更多?”要理解这个问题,要理解核心曲库和无效曲库。 核心曲库,即用户常听,流量巨大,对平台来说是必不可缺的曲目,规模3~5万首,2018年国家版权局要求各平台互换99%的版权,按6000万的规模,仍留出60万首的独家空间,很容易覆盖大部分热门和经典歌曲,这就是我们最先提到的1%概念[1]。 所谓无效曲库,即用户不常听,流量小,对平台来说是用于“充数”的曲目。通常来说,市面上多数受版权困扰的音乐平台,都有相当规模的无效曲库。网易云音乐招股书显示,其曲库规模达6000万首,数量上并不比腾讯音乐少,只是其总播放的45%来自独立音乐人作品,大量无效曲库承载极少的播放量。 网易云音乐能否翻身,也不仅仅取决于核心曲库资源这个单一变量。要回答这个问题,得从以下几个维度综合讨论。 成本因素。在线音乐平台的热门曲库资源多寡,从成本上就能窥得端倪——2020年腾讯音乐的总成本为198.51亿元;相比之下,网易云音乐为54.91亿元。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表